コストマネジメントレポート

2021年10-12月号を掲載しました。

「材料価格の上昇による建設コストへの影響を注視」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計品質管理部門コスト管理グループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。本レポートの無断転載を禁じます。

CATEGORY

材料価格の上昇による建設コストへの影響を注視

建設業の景況感は上昇の兆しなし

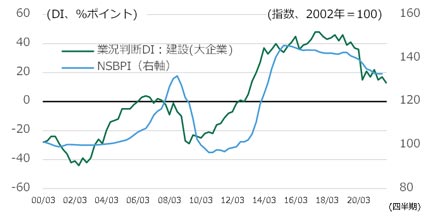

建設業の景況感は2020年6月に大きく下落して以降、横ばい状態が続く。NSBPI(日建設計標準建築費指数)と建設業の景況感には相関がみられ、景況感が下がると、NSBPIも下落する傾向にある。現状はこれまでの推移通り、景況感の下落とともに、NSBPIも緩やかな下落が続いている(図1)。

建設用材料の価格が急上昇

建設用材料の価格動向を調査した物価指数をみると、2000年以降緩やかな上昇が続いてきたが、21年1月以降、急上昇している(図2)。中間財はコンクリート、鋼材、木材、ガラス、サッシ、プラスチック製品、配線・配管などで構成されており、総合的に材料価格の上昇圧力が強まっていることが分かる。

-

図1 業況判断DIの推移

図1 業況判断DIの推移

資料:日本銀行「全国企業短期経済観測調査」より作成

-

図2 企業物価指数の推移

図2 企業物価指数の推移

資料:日本銀行「企業物価指数 需要段階別・用途別指数」より作成

材料価格上昇が相次ぐ

材料価格の上昇は表面化しており、各メーカーが原材料価格や物流費の上昇などを理由に値上げを表明する動きが広まっている(図3)。図3に挙げる以外にも、サンゲツ(壁材・床材)、大建工業(フローリング材)、旭化成建材・クリオン(ALC)などが値上げを表明しており、他社もこの動きに追随する可能性がある。

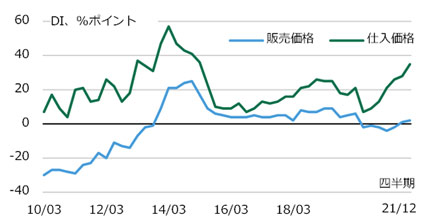

販売価格と仕入価格が乖離

材料価格の上昇は当然ながら建設業の仕入価格に影響し、日銀短観の仕入価格判断DI(建設業・大企業)は20年6月以降、上昇し続けている。一方で販売価格判断DIは横ばい状態が続いており、仕入価格との乖離が拡大している(図4)。今後も仕入価格の上昇が続くと、景況感が下落している中でも施工者の努力では上昇分のコストを吸収しきれなくなり、競争案件でも見積価格に反映され、建設物価の上昇につながる可能性がある。

-

図3 材料価格上昇に関する動向

図3 材料価格上昇に関する動向

資料:各種報道資料より作成 -

図4 販売価格・仕入価格判断DI:建設業・大企業

図4 販売価格・仕入価格判断DI:建設業・大企業

資料:日本銀行「全国企業短期経済観測調査」より作成

※DI=「上昇と判断した企業の割合」ー「下落と判断した企業の割合」

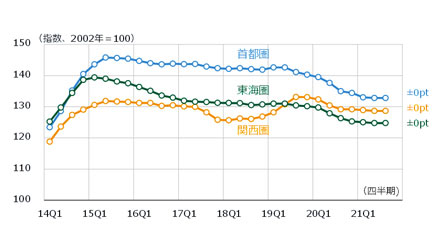

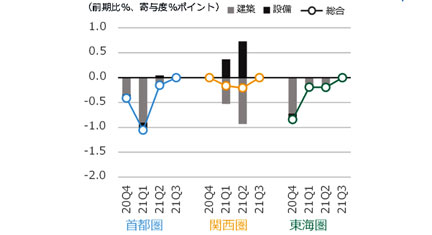

NSBPIは三地区とも前期と変わらず

日建設計標準建築費指数NSBPI

首都圏、関西圏、東海圏ともに総合指数は前期から変わらず横ばいとなった。鋼材や電気銅など資材価格の上昇は継続しているものの、受注競争圧力が強く、現時点ではNSBPIを押し上げるに至っていない。

-

NSBPIの推移

NSBPIの推移

-

NSBPIの増減率と建築・設備の寄与度

NSBPIの増減率と建築・設備の寄与度

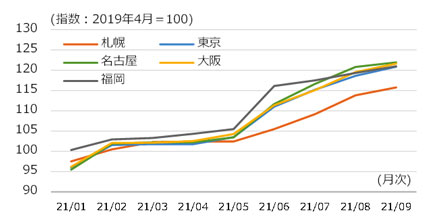

鋼材価格は前号(6月)から9%上昇

鋼材価格の上昇が止まらない。前号(6月)時点と比べても東京、名古屋、大阪は9%、札幌は10%、福岡は4%上昇しており、値上げの動きが続いている。原料となる鉄スクラップは解体工事の停滞などから値上げが続いており、価格上昇に対して引き続き注意が必要。

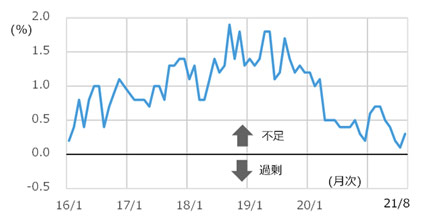

労働者不足感は低い状態で推移するも労務単価に影響はなし

20年4月以降、労働者不足は緩和し低い水準が続いている(図4)。図4は8職種の過不足率を示しているが、その中でも左官の労働者不足率が+1.2と高い一方、型枠工・鉄筋工は-0.1%・-0.9%と低く職種によって差がある。全体的には低い水準が続いているものの建設業の就業者数の減少や高齢化は進んでおり、労務単価が下落に転じる可能性は低いと考えられる。

-

鋼材価格(普通鋼)の推移

鋼材価格(普通鋼)の推移

資料:経済調査会「積算資料」より作成

-

建設技能労働者過不足率の推移

建設技能労働者過不足率の推移

資料:国土交通省「建設労働需給調査(8職種計・全国・季節調整値)」より作成