コストマネジメントレポート

2022年7-9月号を掲載しました。

「資材価格高騰・納期遅延の影響が拡大 リスク抑制には競争環境の維持が重要」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計エンジニアリング部門コストマネジメントグループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。本レポートの無断転載を禁じます。

CATEGORY

資材価格高騰・納期遅延の影響が拡大

リスク抑制には競争環境の維持が重要

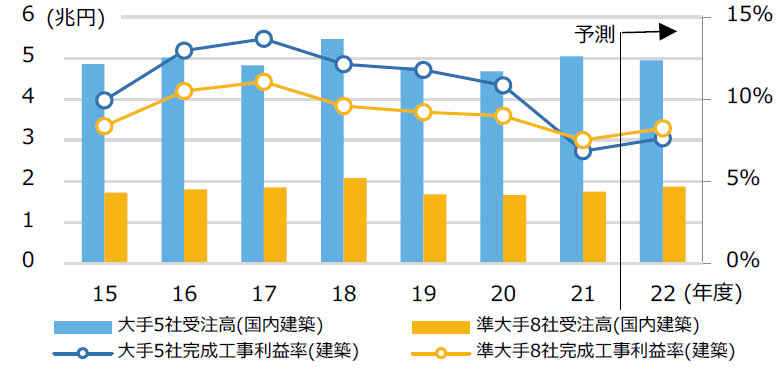

受注高の見通しは昨年度並 利益率回復見込むも低水準

2021年度の受注高は大手*1・準大手*2施工会社とも前年度を上回った。22年度は21年度と同水準を見込み、建設需要の堅調さが窺える。

完成工事利益率は厳しい競争下で受注した大型案件の影響が響いた21年度から上昇を見込むも、回復力は弱く20年度を下回る見通し(図1)。

*1:大手施工会社:大林組、鹿島建設、清水建設、大成建設、竹中工務店の5社。

*2:準大手施工会社:直近3年の単独売上高が2500億円を超える施工会社のうち、長谷工コーポレーションを除く、安藤ハザマ、熊谷組、五洋建設、東急建設、戸田建設、西松建設、前田建設工業、三井住友建設の8社。

完成工事利益率は厳しい競争下で受注した大型案件の影響が響いた21年度から上昇を見込むも、回復力は弱く20年度を下回る見通し(図1)。

*1:大手施工会社:大林組、鹿島建設、清水建設、大成建設、竹中工務店の5社。

*2:準大手施工会社:直近3年の単独売上高が2500億円を超える施工会社のうち、長谷工コーポレーションを除く、安藤ハザマ、熊谷組、五洋建設、東急建設、戸田建設、西松建設、前田建設工業、三井住友建設の8社。

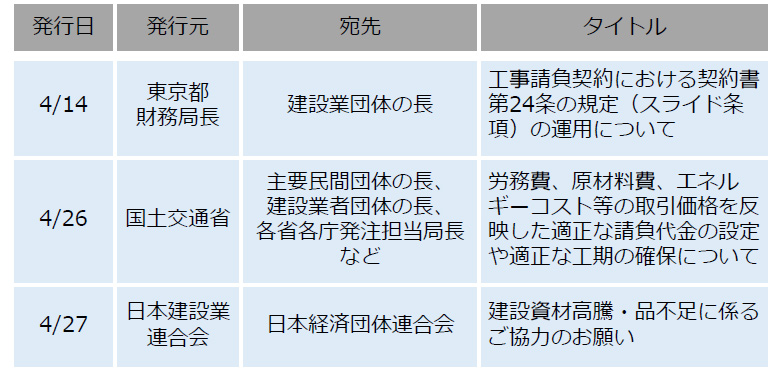

資材価格高騰・納期遅延に対する意識の高まり

新型コロナ禍による供給制約、ウクライナ危機による資源価格上昇を背景に建設資材価格の高騰が続いている。鉄骨コラムに加え半導体不足による設備資器材の納期遅延も続いており、建設費や工期に大きな影響を与えている。この状況を受け国土交通省が適正な請負代金の設定や工期の確保に関する文書を発表するなど、工期延長や建設費上昇に対する意識が高まっている(図2) 。

-

図1 大手・準大手施工会社の建築受注高と完成工事利益率

図1 大手・準大手施工会社の建築受注高と完成工事利益率

資料:各種決算資料より作成

-

図2 適正な請負代金の設定や工期の確保に関する文書

図2 適正な請負代金の設定や工期の確保に関する文書

資料:各種報道資料より作成

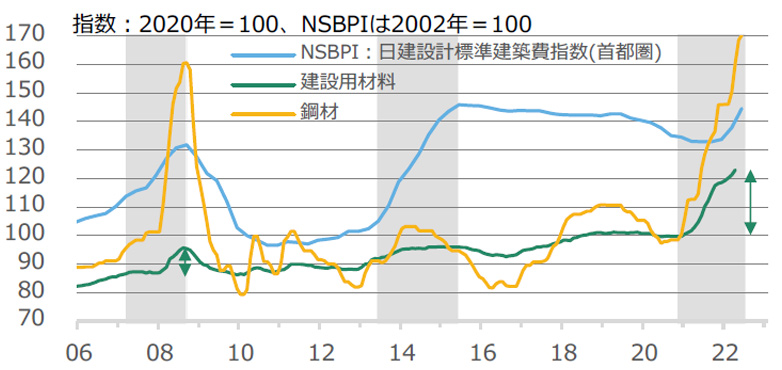

鋼材だけでなく幅広い資材価格の高騰が07-08年との違い

足元の建設物価動向を、直近2回の高騰局面と比較する(図3)。07-08年は中国の需要急拡大による鋼材価格上昇が建設物価急騰の主要因であった一方、13-14年は資材価格の上昇幅は小さく、震災復興・東京オリンピックなど国内建設需要の急拡大が強く影響した。今回は07-08年よりも建設用材料の上昇幅が大きく、鋼材を含む幅広い材料で価格高騰が起きている点が異なる。一方で海外発の需給ギャップの影響が強い点は類似しており、外的要因が解消すれば建設物価も安定または下落に転じる可能性もある。

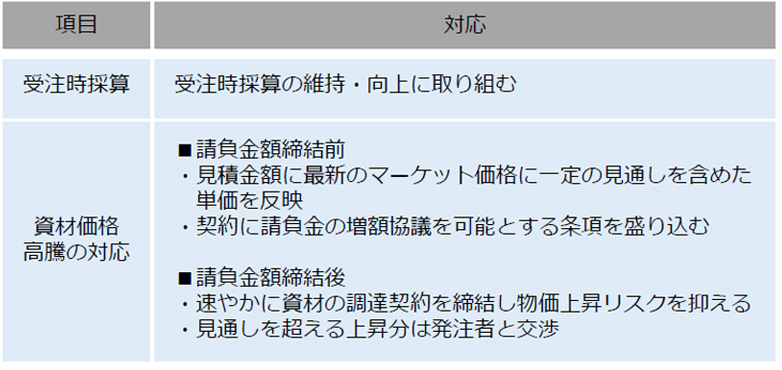

契約締結後も価格変動リスクは存在

図2の文書や資材価格上昇を受けた施工者の対応方針を見ると、施工者選定後も価格変動リスクが依然として残ることが分かる(図4)。計画内容を詰めた後に施工者選定を行うなど価格競争環境をできるだけ長く維持し、施工者選定後の変動リスクを抑制することが重要である。

-

図3 NSBPIと建設用材料、鋼材の物価指数の推移

図3 NSBPIと建設用材料、鋼材の物価指数の推移

資料:日本銀行「企業物価指数 需要段階別・用途別指数_中間財/建設用材料」、経済調査会「積算資料 普通鋼鋼材(東京)」、日建設計にて作成 -

図4 各社決算資料での資材価格等に対するコメント

図4 各社決算資料での資材価格等に対するコメント

資料:各社決算資料より作成

上昇の勢いは緩まず、前年同期比約1割の上昇

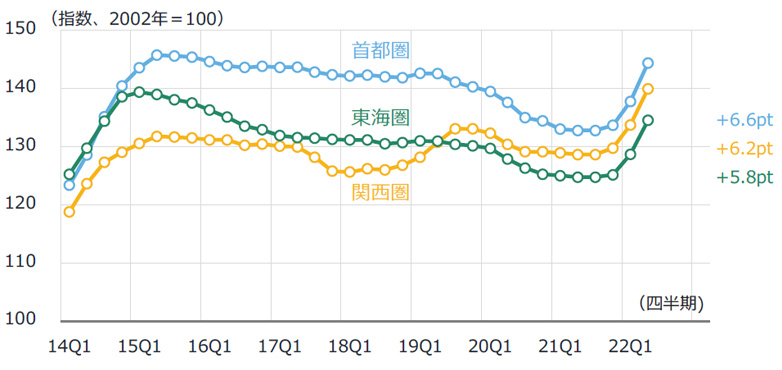

日建設計標準建築費指数NSBPI

総合指数は前期比で約5%、前年同期比で約1割上昇。直近最高値(15年、関西圏は19年)と比べ、首都圏は同水準まで上昇、関西圏は最高値を更新、東海圏は同水準に届きそうな勢いで上昇が続いている。

鋼材、建築資材、設備機器等の価格上昇圧力は依然として強く、一部労務費の上昇も見られる。

鋼材、資材の納期長期化も改善されておらず、工期に影響が出ると仮設費や諸経費の上昇につながるため注視する必要がある。

鋼材、建築資材、設備機器等の価格上昇圧力は依然として強く、一部労務費の上昇も見られる。

鋼材、資材の納期長期化も改善されておらず、工期に影響が出ると仮設費や諸経費の上昇につながるため注視する必要がある。

-

図5 NSBPIの推移

図5 NSBPIの推移

-

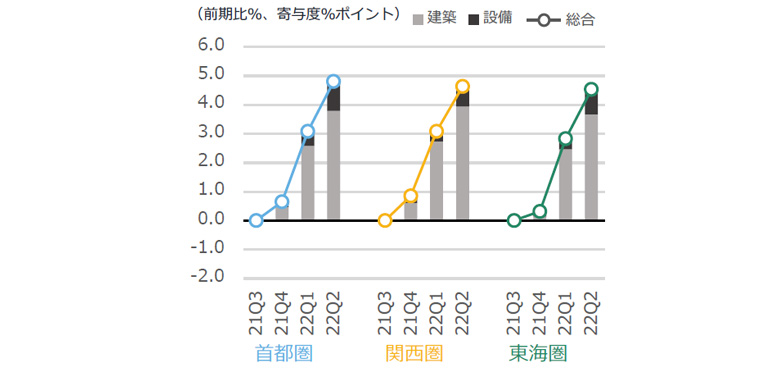

図6 NSBPIの増減率と建築・設備の寄与度

図6 NSBPIの増減率と建築・設備の寄与度

鋼材価格は再上昇

鋼材価格は21年12月以降横ばいで推移していたが、22年3月からの3ヶ月間で11~16%上昇した(図7)。電炉の主原料である鉄スクラップはロシア産の流通減を恐れたパニック買いが収まり価格が下落する一方、高炉の主原料である原料炭はロシアからの調達手控えとオーストラリアの天候不順による供給停滞を背景に価格高騰が続いていおり、鋼材価格の上昇圧力は依然として強い。

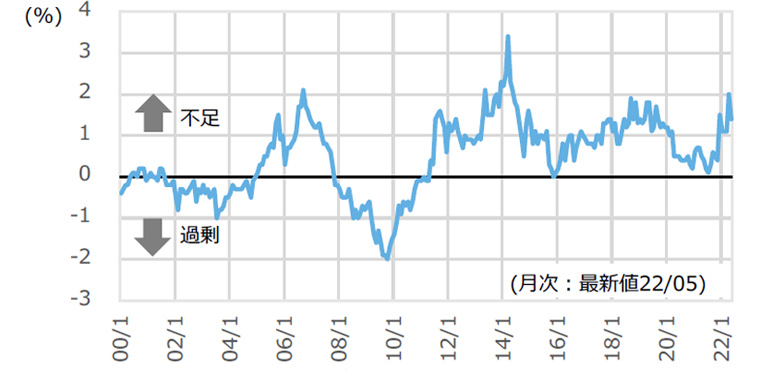

労働者不足感がさらに強まる

労働者過不足率は20年から不足率が弱まっていたが、21年12月から不足率が再び高まり22年4月は2%と高水準になったが5月は1.4%にまで縮小した(図8)。4月は配管工を除く7職種で前月より不足率が上昇、特に左官、鉄筋工の上昇幅が大きかった。1.4%の不足は06年や11-12年、18-19年並みの高い水準であり今後の推移に注視が必要。

-

図7 鋼材価格(普通鋼)の推移

図7 鋼材価格(普通鋼)の推移

資料:経済調査会「積算資料」より作成 -

図8 建設技能労働者過不足率の推移

図8 建設技能労働者過不足率の推移

資料:国土交通省「建設労働需給調査(8職種計・全国・季節調整値)」より作成