コストマネジメントレポート

2025年7-9月号を掲載しました。

「労務・施工能力の需給ギャップは依然継続 一部に潮目の変化を見極める動きも」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計 設計技術部門コストマネジメントグループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。本レポートの無断転載を禁じます。

CATEGORY

労務・施工能力の需給ギャップは依然継続

一部に潮目の変化を見極める動きも

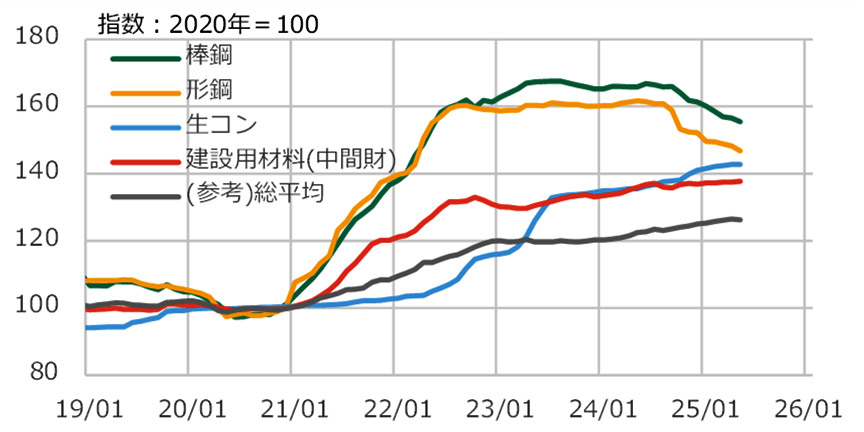

建設用材料価格は横ばい

生コン価格は東京地区生コンクリート協同組合が公表していた2025年4月以降の14%値上げが浸透するなど取引価格の上昇が続く一方で、鋼材価格は需要減などにより下落しており、建設用材料の企業物価指数は24年後半から横ばいで推移している(図1)。

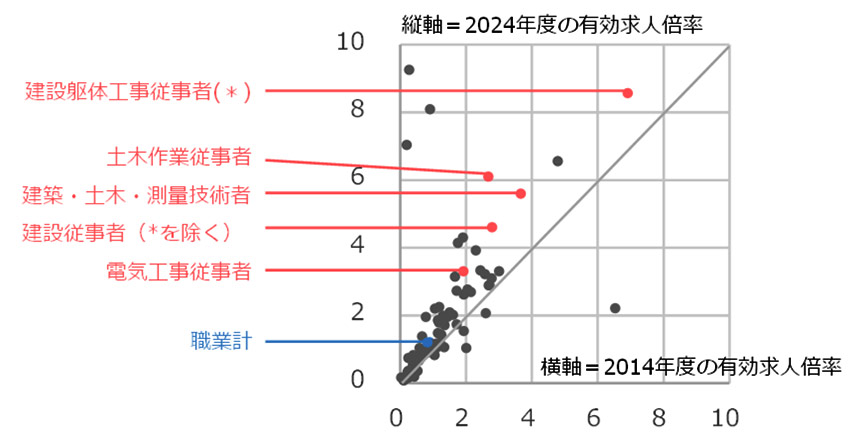

労務の需給ギャップは拡大

建設関連職の有効求人倍率は他職業より高い水準にあり、10年前と比べても逼迫状況は悪化している(図2)。労務逼迫の改善に向け、ゼネコンの経営統合や設備サブコンの業務提携などの動きもあり、注目が集まる。

-

図1 材料価格の推移

図1 材料価格の推移

⽇本銀⾏「企業物価指数」より作成。

-

図2 14年度と24年度の職業別有効求人倍率

図2 14年度と24年度の職業別有効求人倍率

厚生労働省「一般職業紹介状況(職業安定業務統計)」より作成。

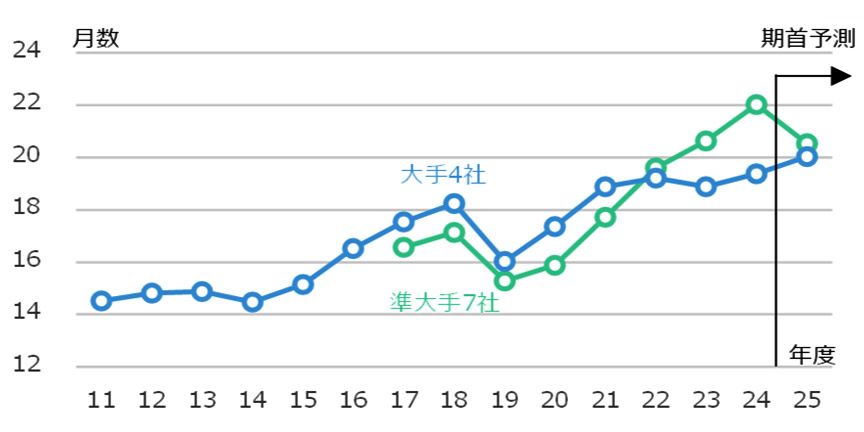

施工能力の需給ギャップは高止まり

物価変動の影響を除いた手持ち工事量を示す手持ち工事月数をみると、ゼネコン大手4社*1は21年度以降高止まりが続いており25年度は上昇を見込む。準大手7社*2は19年度以降上昇が続いており、25年度は減少を見込むも高水準が続く(図3)。工事の超大型化などによる工期長期化の影響もあるが、当面繁忙が継続する見通しであることが分かる。

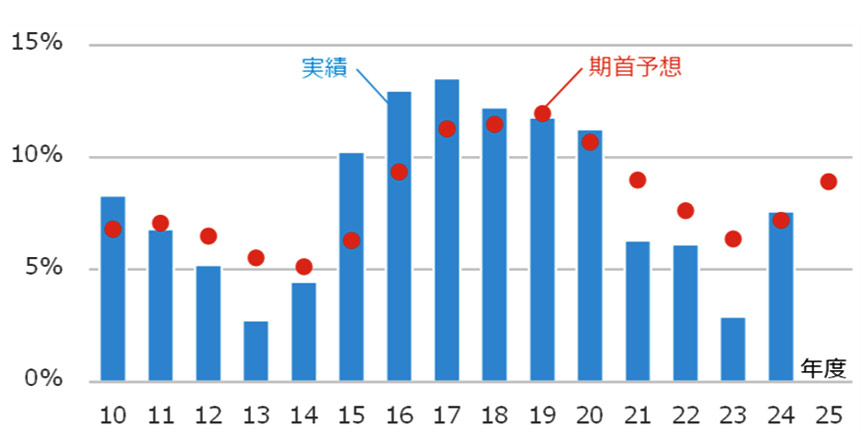

完成工事利益率の期首予想と実績の差が縮小

ゼネコン大手4社の完成工事利益率は、物価高騰が始まった21年度から実績が期首予測を下回っていたが、24年度は状況が改善。25年度の完成工事利益率は9%を見込んでおり受注時採算の改善が決算数字にも現れている(図4)。一方で、決算資料において重要顧客との関係性維持に配慮して受注判断する旨のコメントが見られたり、一部のプロジェクトで昨今の相場に比べ低いコスト水準の見積提示があるなど、潮目の変化を見極める動きも見えはじめている。

-

図3 大手・準大手ゼネコンの手持ち工事月数の推移

図3 大手・準大手ゼネコンの手持ち工事月数の推移

各社決算資料より作成。

手持ち工事高÷年間売上高(3年度後方移動平均)×12ヶ月にて算出。 -

図4 大手ゼネコン4社の平均完成工事利益率の推移

図4 大手ゼネコン4社の平均完成工事利益率の推移

各社決算資料より作成。

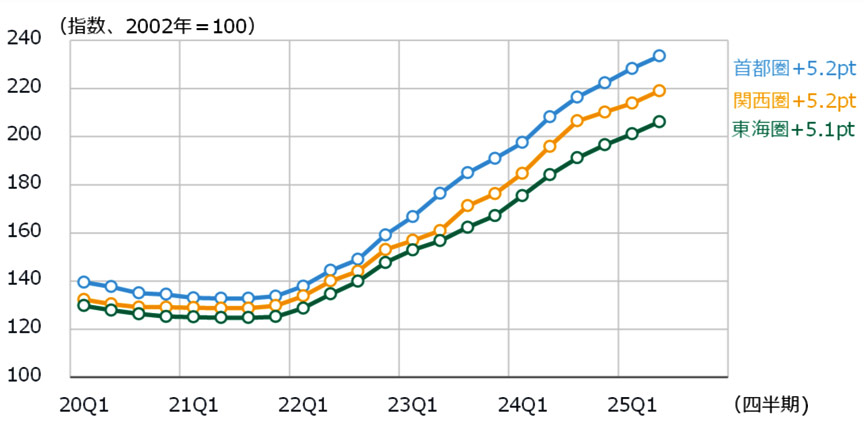

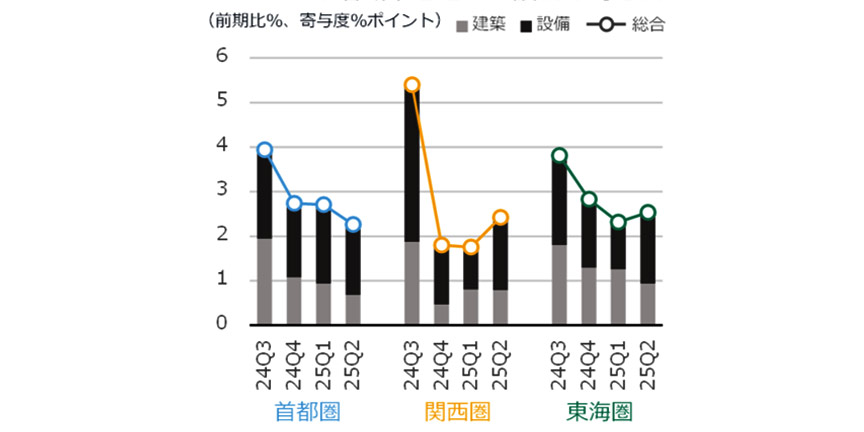

前期比上昇率は各地区とも2%台に

日建設計標準建築費指数NSBPI*3

各地区とも前期比上昇率は2%台となった。上昇率が逓減傾向にある建築工事に対し設備工事の上昇寄与度が大きい状況が継続している(図5・6)。

建築工事は、仮設、コンクリート、一部仕上工事は上昇継続するも勢いは弱まり、鋼材類は下落が見られる。設備工事は、需給逼迫が続くもとで、労務費、専門工事費、経費率が前期同様上昇したことに加え、一部設備機器における新年度価格改定の見積への即時反映も上昇要因となった。諸経費率の漸増も総合指数の上昇に影響している。

建築工事は、仮設、コンクリート、一部仕上工事は上昇継続するも勢いは弱まり、鋼材類は下落が見られる。設備工事は、需給逼迫が続くもとで、労務費、専門工事費、経費率が前期同様上昇したことに加え、一部設備機器における新年度価格改定の見積への即時反映も上昇要因となった。諸経費率の漸増も総合指数の上昇に影響している。

-

図5 NSBPIの推移

図5 NSBPIの推移

-

図6 NSBPIの増減率と建築・設備の寄与度

図6 NSBPIの増減率と建築・設備の寄与度

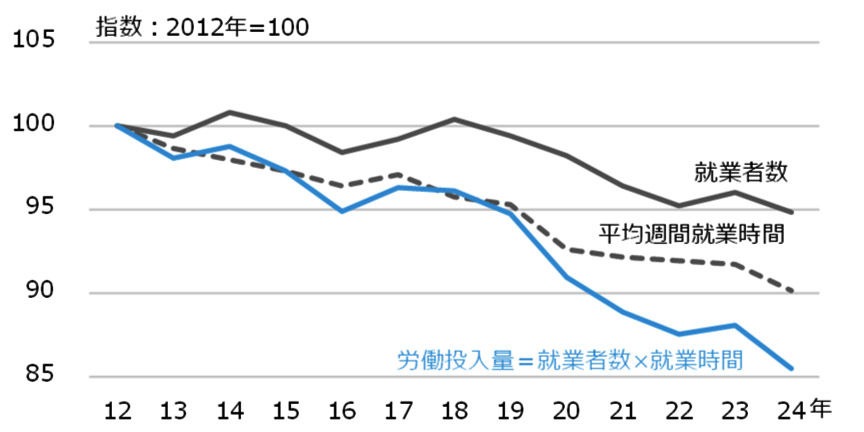

24年の労働投入量は減少 人数・時間とも減

24年の労働投入量は前年比3%減少。内訳は就業者数1%減、就業時間2%減で、時間外労働上限規制の影響が強く現れた結果となった(図7)。就業時間の減少傾向は今後も続く可能性が高く、労務逼迫の改善には労働生産性の向上が必要。

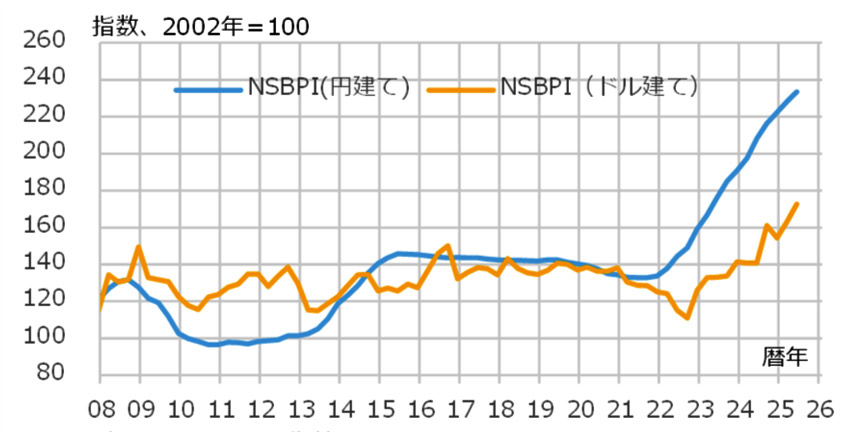

ドル建てNSBPIも上昇

ドル建てでみたNSBPIは、22年以降の物価急上昇を円安が相殺しほぼ横ばいで推移してきたが、24年後半以降の円安一服を受けて上昇に転じている(図8)。海外投資家から見た国内建設物価の変化にも留意。

-

図7 労働投入量(=就業者数×就業時間)の推移

図7 労働投入量(=就業者数×就業時間)の推移

総務省「労働力調査」より作成。 -

図8 NSBPI(ドル建て)の推移

図8 NSBPI(ドル建て)の推移

日建設計資料、日本銀行「為替相場」より作成。

ドル建ての指数は2008年9月の為替レートを基準に試算。

*1:大林組、鹿島建設、清水建設、大成建設の4社。

*2:安藤ハザマ、熊谷組、五洋建設、東急建設、戸田建設、西松建設、前田建設工業の7社。

長谷工コーポレーションは他社に比べマンション分野の比重が大きいため対象外とし、

三井住友建設は25年度の業績予測が非公表であったため対象外とした。

*3:日建設計標準建築費指数 NSBPI:

日建設計が独自に算出している建設物価の値動きを示す指数。標準賃貸オフィスを数量モデルとして、

独自調査により把握した実勢価格を随時反映させた工事価格を算出し指数化したもの。

第1四半期は1~3月、第2四半期は4~6月、第3四半期は7~9月、第4四半期は10~12月を示す。

*2:安藤ハザマ、熊谷組、五洋建設、東急建設、戸田建設、西松建設、前田建設工業の7社。

長谷工コーポレーションは他社に比べマンション分野の比重が大きいため対象外とし、

三井住友建設は25年度の業績予測が非公表であったため対象外とした。

*3:日建設計標準建築費指数 NSBPI:

日建設計が独自に算出している建設物価の値動きを示す指数。標準賃貸オフィスを数量モデルとして、

独自調査により把握した実勢価格を随時反映させた工事価格を算出し指数化したもの。

第1四半期は1~3月、第2四半期は4~6月、第3四半期は7~9月、第4四半期は10~12月を示す。