コストマネジメントレポート

2023年4-6月号を掲載しました。

「設備工事の需給ギャップが建設物価上昇の主要因に 原価上昇の価格転嫁要請続く」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計 設計監理部門コストマネジメントグループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。本レポートの無断転載を禁じます。

CATEGORY

設備工事の需給ギャップが建設物価上昇の主要因に

原価上昇の価格転嫁要請続く

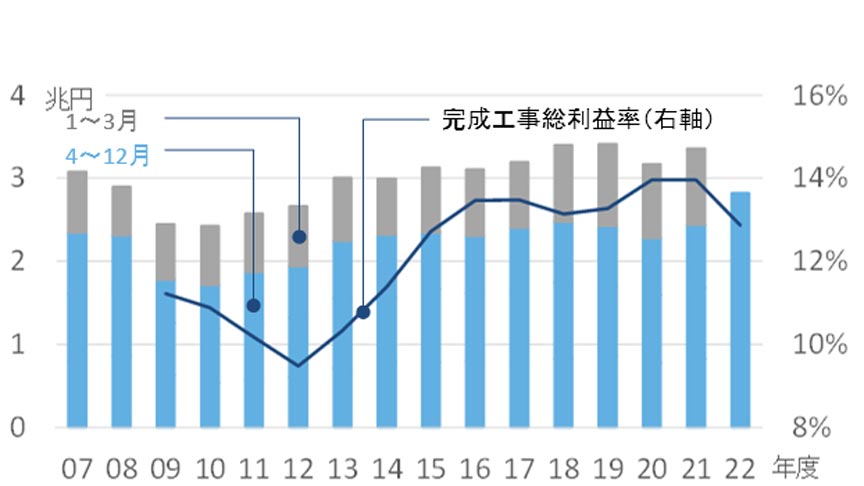

設備工事受注高は堅調 利益率は微減見通し

2022年4~12月の設備工事(各工事主要20社)受注高累計は過去15年と比べ最大で堅調な受注状況が窺える。完成工事利益率(主要11社)については原価上昇などの影響を受け前年度比微減となる見通し(図1)。堅調な受注を背景に設備工事費は原価上昇分の価格転嫁が進む可能性が高い。

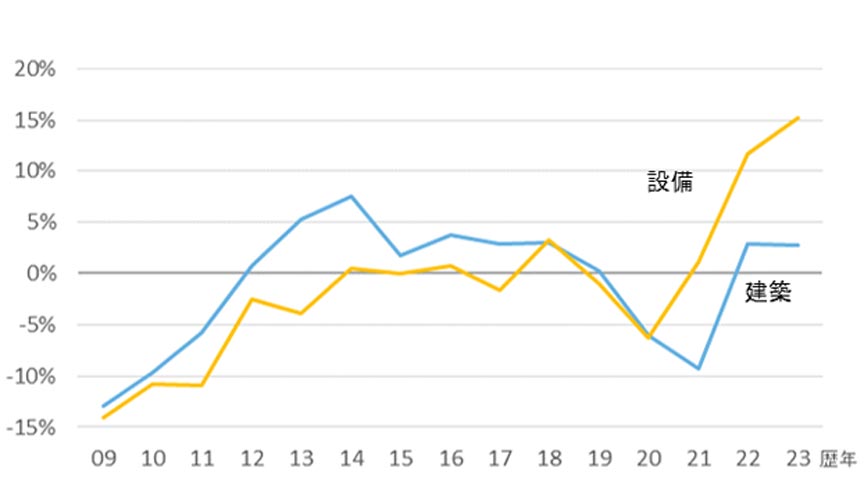

設備工事の乖離率が急拡大

設備工事施工者の確保が難しい状況が続いており、ゼネコン担当者からは「見積にも応じてもらえない」との声も聞かれる。こうした状況を背景に、昨年後半以降、設備工事の見積額が著しく上方乖離する案件が顕著に増えている(図2)。改善には、乖離の主要因である需給ギャップの解消が必要となる。

-

図1 設備工事業者受注高の推移

図1 設備工事業者受注高の推移

国土交通省「設備工事業に係る受注高調査結果 (各工事主要20社)」、各社決算資料より作成。完成工事総利益率の22年数値は12月時点の数値。

-

図2 建築・設備別、見積額の平均乖離率*1

図2 建築・設備別、見積額の平均乖離率*1

日建設計資料より作成

工事費上昇の主役は 鋼材から設備工事費へ

日建設計標準建築費指数(NSBPI)*2の前期比上昇率を工事別にみると、昨年まで牽引役であった鋼材を中心とする建築工事は上昇率が縮小した一方、各設備工事の上昇率は依然として増加しており、建設物価上昇の主役が鋼材から設備工事に移ったことがわかる(図3)。

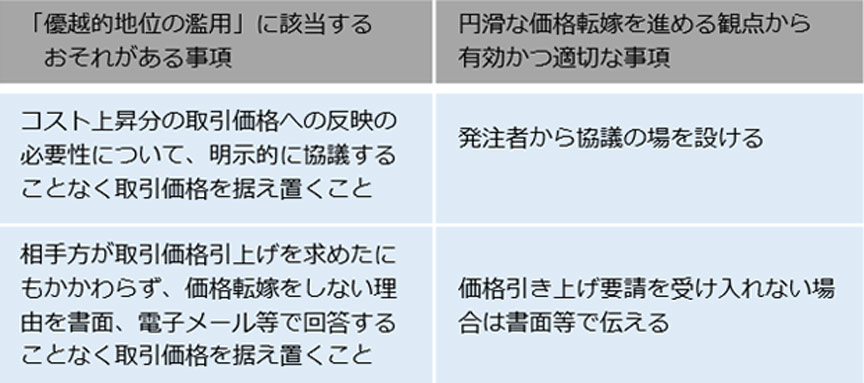

価格転嫁要請が継続 下振れリスクにも留意

国土交通省が3月に、昨年末に公正取引委員会が公表した「独占禁止法上の『優越的地位の濫用』に関する緊急調査」を引用するかたちで各関係先に文章を出すなど、価格転嫁要請が継続している(図4)。賃金改定や消費者物価の上昇など当面は建設物価上昇圧力が継続する可能性が高い。一方で海外発の金融危機が国内建設市況に波及する可能性などにも留意が必要である。

-

図3 NSBPIの各工事の前期からの増減率の推移

図3 NSBPIの各工事の前期からの増減率の推移

日建設計資料より作成 -

図4 適正な請負代金の設定等について

図4 適正な請負代金の設定等について

国土交通省23年3月8日付「労務費、原材料費、エネルギーコスト等の取引価格を反映した適正な請負代金の設定等について」より作成

建築はやや緩むも設備は加速継続、総合指数の上昇続く

日建設計標準建築費指数NSBPI *2

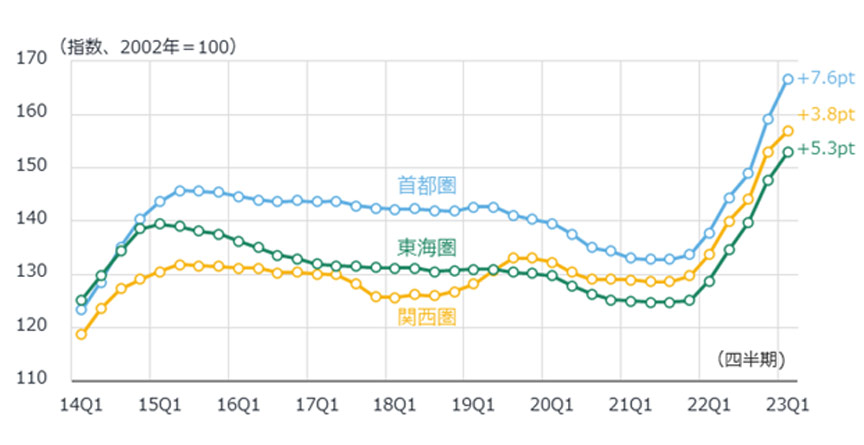

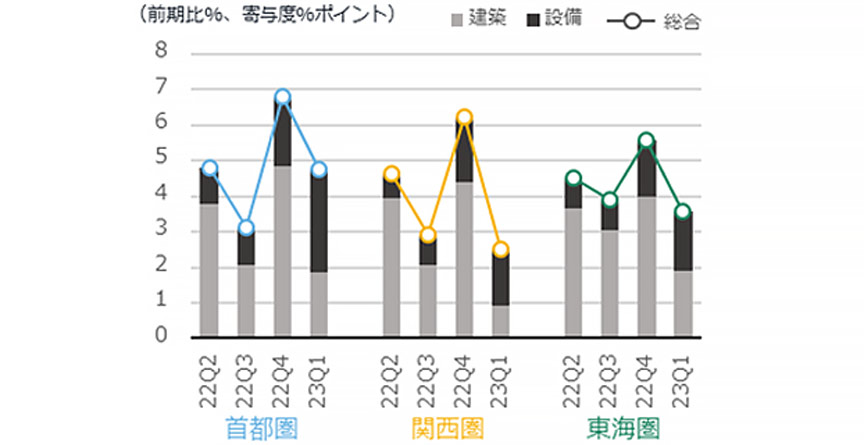

総合指数(首都圏)は前期比で約5%、前年同期比で約21%上昇、昨年初め以来上昇が継続している(図5)。建築工事は生コンクリート、ガラスなど各種資材価格に上昇が続くものの鋼材費の上げ止まりから足元でやや緩んでいる。設備工事は長期化する原材料費、物流費の高騰に加え、需給ギャップを背景に労務費や専門工事価格の上昇が継続しており、工事費全体の上昇を牽引する結果となった(図6)。

-

図5 NSBPIの推移

図5 NSBPIの推移

-

図6 NSBPIの増減率と建築・設備の寄与度

図6 NSBPIの増減率と建築・設備の寄与度

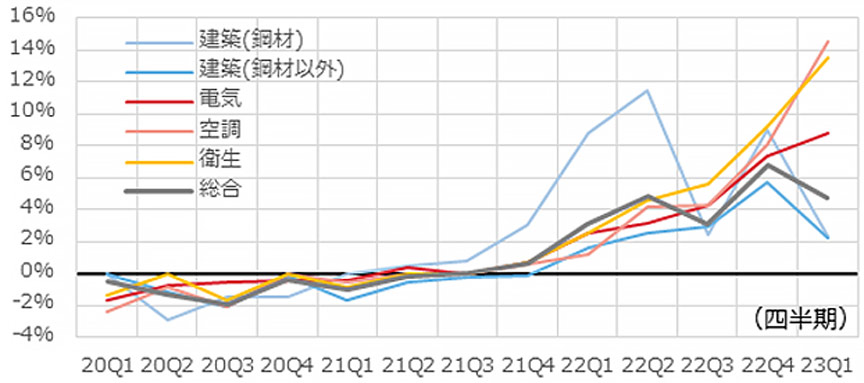

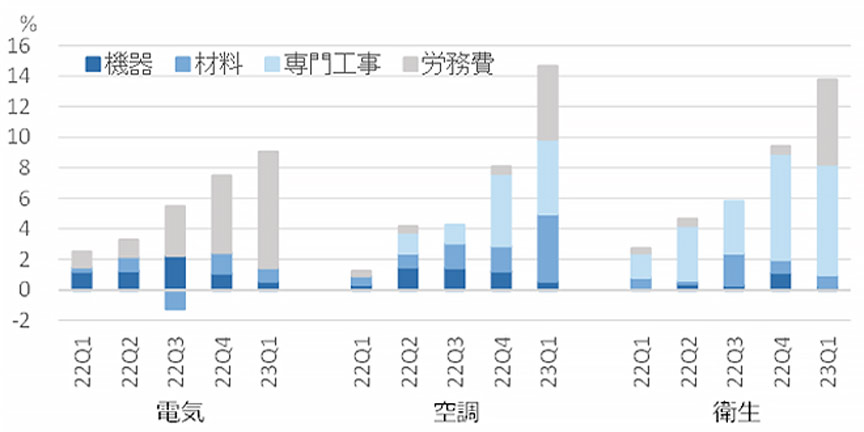

設備急騰の要因は人手不足

各設備工事の増減率について工種ごとの寄与度をみると、電気工事は労務費、空調および衛生工事は専門工事上昇の影響が大きい。各工事とも足元では労務費の上昇が顕著で、資器材価格の上昇より人手不足が設備工事急騰の主因であることがわかる(図7)。

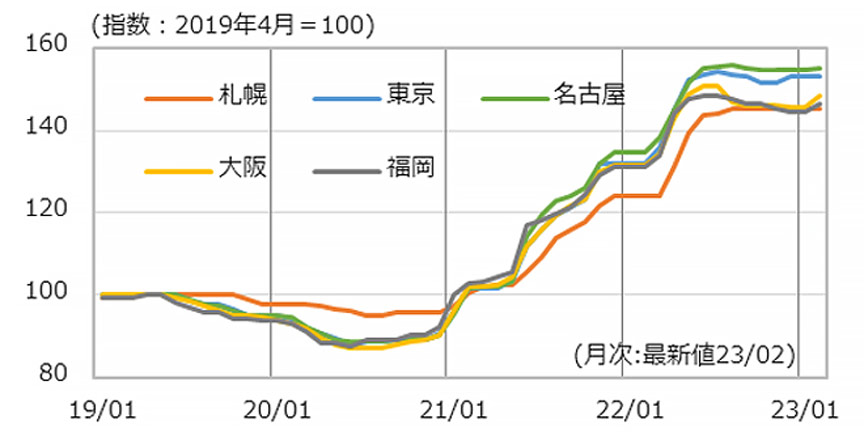

鋼材価格は上昇一服

鋼材価格は各地区とも昨年半ば以降、概ね横ばいとなっている(図8)。

ゼネコン見積においては加工組立費の上昇により昨年半ば以降も鉄骨・鉄筋の材工共単価は上昇を続けていたが、足元一服感が見える。

ゼネコン見積においては加工組立費の上昇により昨年半ば以降も鉄骨・鉄筋の材工共単価は上昇を続けていたが、足元一服感が見える。

-

図7 NSBPIの設備工事増減率における各工種の寄与度

図7 NSBPIの設備工事増減率における各工種の寄与度

日建設計資料より作成 -

図8 鋼材価格(普通鋼)の推移

図8 鋼材価格(普通鋼)の推移

経済調査会「積算資料」より作成

*1:平均乖離率:見積金額が予定価格からどれだけ上振れた(下振れた)かを示す乖離率について、

年毎に各案件の乖離率を平均した値。

*2:日建設計標準建築費指数 NSBPI:

日建設計が独自に算出している建設物価の値動きを示す指数。

標準賃貸オフィスを数量モデルとして、独自調査により把握した実勢価格を随時反映させた工事価格を算出し指数化したもの。

第1四半期は1~3月、第2四半期は4~6月、第3四半期は7~9月、第4四半期は10~12月を示す。

*2:日建設計標準建築費指数 NSBPI:

日建設計が独自に算出している建設物価の値動きを示す指数。

標準賃貸オフィスを数量モデルとして、独自調査により把握した実勢価格を随時反映させた工事価格を算出し指数化したもの。

第1四半期は1~3月、第2四半期は4~6月、第3四半期は7~9月、第4四半期は10~12月を示す。