コストマネジメントレポート

2024年7-9月号を掲載しました。

「建設物価の上昇勢い緩まず 24年上半期は昨年同様の高い伸び率が継続」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計 設計監理部門コストマネジメントグループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。本レポートの無断転載を禁じます。

CATEGORY

建設物価の上昇勢い緩まず

24年上半期は昨年同様の高い伸び率が継続

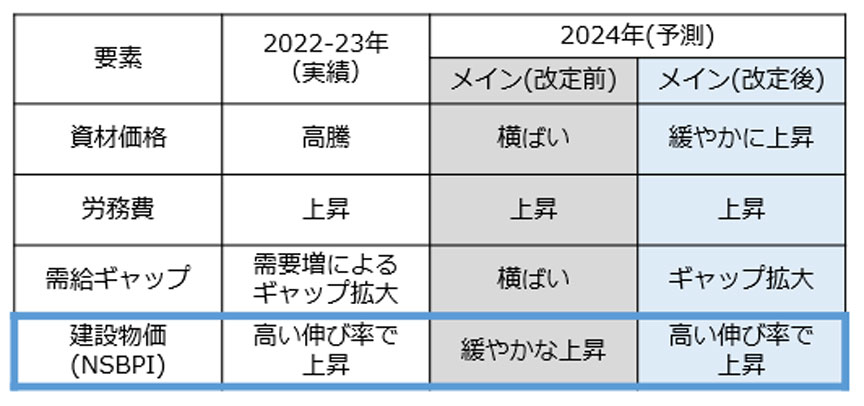

資材価格・需給ギャップの上振れにより予測を上方修正

年初に24年建設物価動向のメインシナリオとして、上昇は継続するも昨年末までの騰勢は弱まる可能性が高いと予測した。半年経過した現在、各要素の上昇圧力は弱まっておらず、建設物価は高い伸び率で上昇を継続。先行きも上昇率が下振れる可能性は小さい(図1)。

資材価格が緩やかに上昇

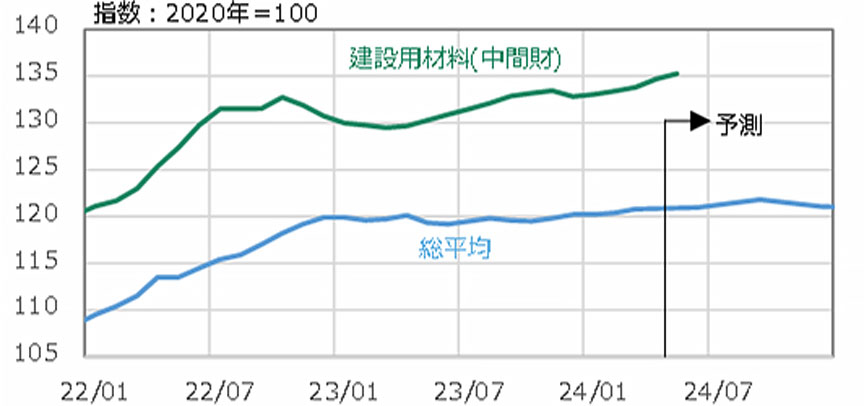

企業物価指数の総平均は23年末まで120前後で推移していたが、24年1月以降は120を超えており、今後も緩やかに上昇する見通し(図2)。建設用材料についても24年1月以降、緩やかな上昇が続いている。人件費や運搬費の上昇が生コンなどの資材価格を押し上げている。

-

図1 2024年の建設物価(NSBPI)見通しの改定

図1 2024年の建設物価(NSBPI)見通しの改定

日建設計作成

-

図2 企業物価指数の推移

図2 企業物価指数の推移

日本銀行「企業物価指数」、日本経済研究センター「短期経済予測」より作成。

※建設⽤材料(中間財)の指数は2015年基準の需要段階別・⽤途別指数品⽬分類編成・ウェイト⼀覧をもとに作成。予測は日本経済研究センターより。

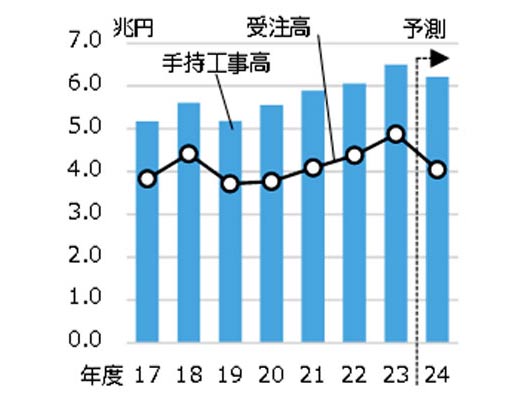

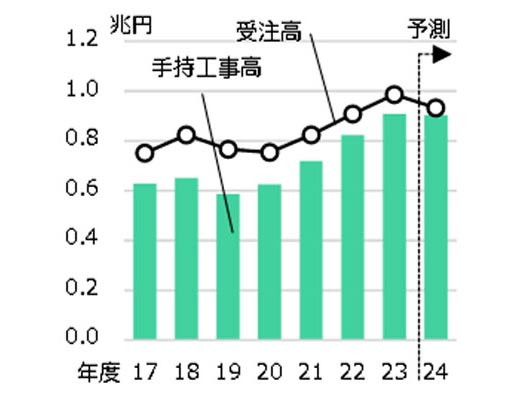

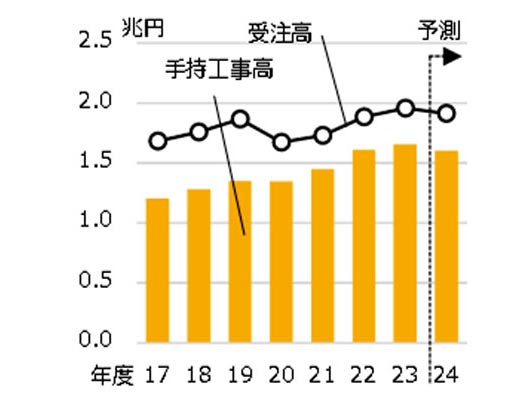

施工会社は受注高を抑制し手持ち工事量を縮減

大手建築ゼネコン4社※1、大手機械サブコン5社※2、大手電気サブコン5社※3の手持ち工事高合計は19年度以降増加が続いていたが、24年度は受注高を抑え、手持ち工事高の消化が進む見込み(図3~5)。選別受注傾向が強まると予想される。

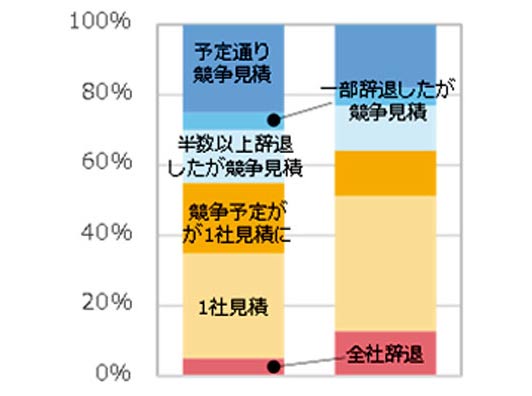

施工者の確保がより困難に

前号で述べた施工予定者の選定環境がより深刻化している。複数の見積者を集められず1社見積になる事例や、施工予定者を確保できない事例が増加している(図6)。特に設備サブコンの見積辞退が多く、施工予定者確保の難易度が上がっており、大きなリスク要因となっている。

図3~5.施工会社の手持ち工事高・受注高の推移

-

図3 建築4社合計

図3 建築4社合計

各社決算資料より作成。 -

図4 機械5社合計

図4 機械5社合計

各社決算資料より作成。 -

図5 電気5社合計

図5 電気5社合計

各社決算資料より作成。 -

図6 見積参加者の状況

図6 見積参加者の状況

日建設計作成

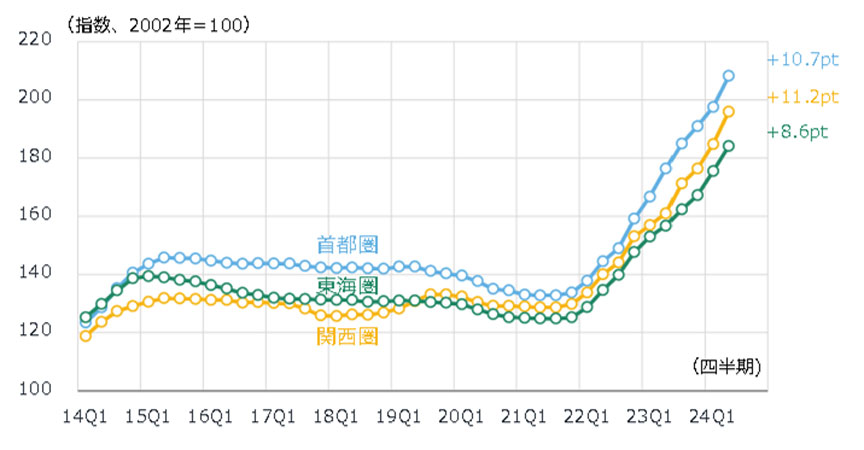

各地区とも騰勢が再び強まる。設備の影響が大きい

日建設計標準建築費指数NSBPI*4

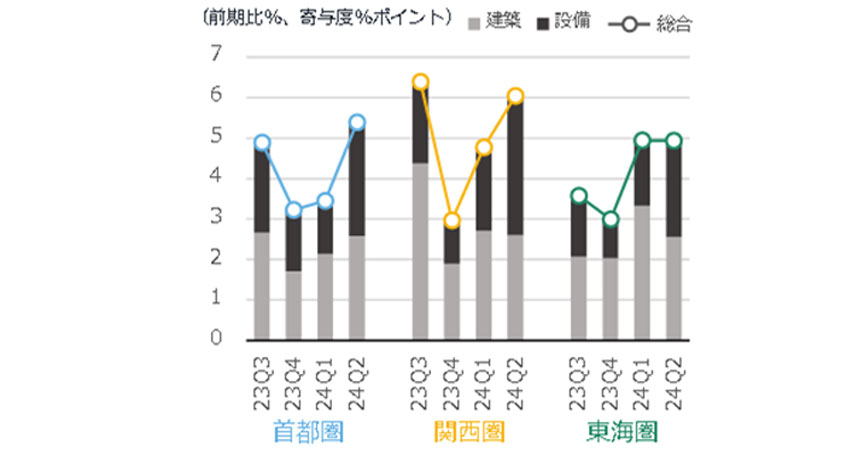

各地区とも上昇の勢いが拡大。建築の押し上げもあるが、設備工事上昇の影響が大きい(図7・8)。

設備工事は労務費や専門工事費の上昇、機器メーカー価格改定の反映に加え経費率も上昇している。建築工事も同様に、仮設、躯体、仕上工事全般の上昇に加え諸経費も上昇している。

需給ギャップ拡大により、建設物価上昇リスクを提出見積に反映させる傾向はさらに強まっている。

設備工事は労務費や専門工事費の上昇、機器メーカー価格改定の反映に加え経費率も上昇している。建築工事も同様に、仮設、躯体、仕上工事全般の上昇に加え諸経費も上昇している。

需給ギャップ拡大により、建設物価上昇リスクを提出見積に反映させる傾向はさらに強まっている。

-

図7 NSBPIの推移

図7 NSBPIの推移

-

図8 NSBPIの増減率と建築・設備の寄与度

図8 NSBPIの増減率と建築・設備の寄与度

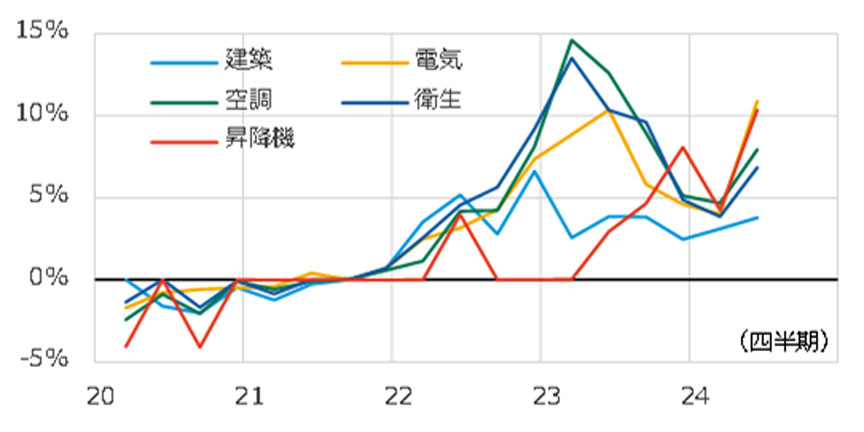

昇降機の需給逼迫が顕著に

工事別NSBPIを見ると電気・昇降機が前期比10%の大幅上昇(図9)。どちらも需給ギャップ拡大が要因であるが、昇降機は首都圏の超大型工事で作業員が逼迫し、新規の工事対応可能時期が数年先になるなど、建設プロジェクト全体への影響も大きく留意が必要である。

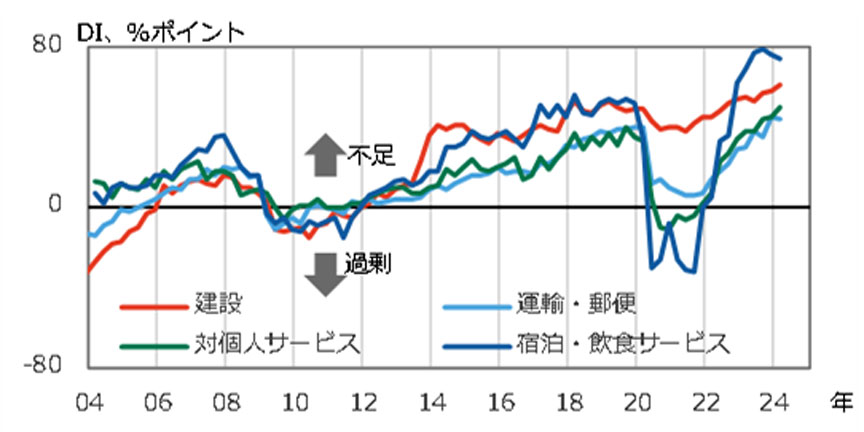

強まる労働者不足感

労働力の奪い合いによる労務費上昇が継続している。建設業の雇用人員判断DIは上昇が続いており、人手不足感が強い他業種と比べても、宿泊・飲食サービスに次ぐ高い数値(図10)。

-

図9 工事別NSBPIの前期比の推移

図9 工事別NSBPIの前期比の推移

日建設計作成 -

図10 雇用人員判断DI(大企業)の推移

図10 雇用人員判断DI(大企業)の推移

日本銀行「全国企業短期経済観測調査」より作成

*1:大林組、鹿島建設、清水建設、大成建設の4社。

*2:朝日工業社、三機工業、大気社、ダイダン、高砂熱学工業の5社。

*3:関電工、九電工、きんでん、トーエネック、ユアテックの5社。

*4:日建設計標準建築費指数 NSBPI:

日建設計が独自に算出している建設物価の値動きを示す指数。標準賃貸オフィスを数量モデルとして、

独自調査により把握した実勢価格を随時反映させた工事価格を算出し指数化したもの。

第1四半期は1~3月、第2四半期は4~6月、第3四半期は7~9月、第4四半期は10~12月を示す。

*2:朝日工業社、三機工業、大気社、ダイダン、高砂熱学工業の5社。

*3:関電工、九電工、きんでん、トーエネック、ユアテックの5社。

*4:日建設計標準建築費指数 NSBPI:

日建設計が独自に算出している建設物価の値動きを示す指数。標準賃貸オフィスを数量モデルとして、

独自調査により把握した実勢価格を随時反映させた工事価格を算出し指数化したもの。

第1四半期は1~3月、第2四半期は4~6月、第3四半期は7~9月、第4四半期は10~12月を示す。